ApropriaFolha.blog

Este site foi desenvolvido com o objetivo de facilitar o aprendizado e apoiar a execução das rotinas de apropriação da folha de pagamento

no SIAFI, com base na prática do dia a dia.

Aqui você encontrará orientações claras, exemplos aplicados e uma abordagem direta, voltada especialmente para servidores que atuam ou

desejam atuar nessa atividade.

Todo o conteúdo é gratuito e de livre acesso, com o propósito de facilitar o aprendizado, apoiar as rotinas de trabalho e contribuir para uma

gestão pública mais segura e eficiente.

Manual Eletrônico

🔹 Objetivo

O principal objetivo deste material é servir como apoio prático à execução da apropriação da folha, reunindo as situações mais recorrentes enfrentadas no dia a dia.

A ferramenta foi estruturada com base nas orientações da Macrofunção SIAFI 02.11.42 – Folha de Pagamento – nas práticas adotadas pelos órgãos da Administração Pública Federal.

Não se pretende esgotar o tema, mas sim oferecer um caminho estruturado que auxilie na compreensão e na execução das rotinas mais comuns.

É importante destacar que esta ferramenta não coleta, armazena nem transmite os dados inseridos pelos usuários. Todo o processamento das informações é realizado localmente no navegador, garantindo maior segurança e privacidade durante a utilização.

🔹 Como utilizar este material

Para melhor aproveitamento, recomenda-se seguir a sequência apresentada nos tutoriais, especialmente caso seja o primeiro contato com o tema.

Caso já possua experiência na área, o conteúdo pode ser utilizado como material de consulta pontual para situações específicas.

🔹 Sobre o conteúdo

O tutorial foi elaborado com foco nas situações mais comuns, especialmente aquelas aplicáveis a órgãos de pequeno e médio porte.

Outras situações poderão ser incorporadas gradualmente, conforme novas demandas e experiências forem surgindo.

🔹 Postagens

Na seção “Postagens” colocarei orientações práticas sobre temas relacionados à área, tal como repagamentos, pagamento de ajuda de custo, de alvará judicial e outras situações.

"CONHECIMENTO É A ÚNICA COISA QUE,

QUANDO COMPARTILHADA, SE MULTIPLICA".

Provérbio atribuído a Albert Einstein.

Apropriação na prática

1º Passo: Criação do documento hábil e preenchimento da ABA "Dados Básicos"

A apropriação da folha de pagamento envolve algumas etapas preparatórias, como a conferência dos números de empenho e de seus respectivos saldos, além da emissão de relatórios e documentos no Siapenet.

Antes de iniciar o procedimento, recomendamos a leitura atenta do check-list que preparamos, no qual são apresentados os principais pontos de verificação que devem ser observados em cada etapa do processo.

Outro aspecto importante é que o preenchimento das informações nas abas do SiafiWeb deve seguir uma sequência específica, conforme ilustrado na figura ao lado.

Com essas orientações iniciais, podemos dar início ao procedimento.

1.1 Criação do Documento Hábil (DH)

Inicialmente temos de criar um documento hábil para a nossa Folha de Pagamento, para tanto há duas maneiras de fazer isso:

Clicar em MENU GERAL > CONTAS A PAGAR E RECEBER > DOCUMENTO HÁBIL > INCLUIR DOCUMENTO HÁBIL;

ou digitar INCDH no campo de pesquisa e teclar ENTER .

O tipo do documento deverá ser preenchido com “FL” (Folha de Pagamento).

O Número DH: não precisa ser preenchido, pois será gerado ao registrar o documento.

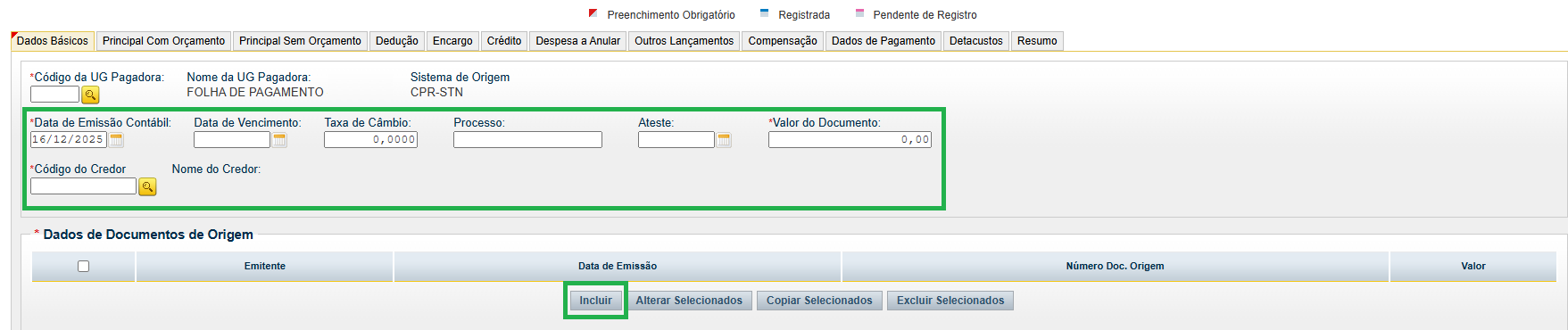

1.2 ABA Dados Básicos

Os código da UG Pagadora, do Nome da UG Pagadora e do Sistema de Origem e Data de Emissão contábil são preenchidos de forma automática pelo sistema. Contudo, você precisará preencher os sequintes campos:

- Data de Vencimento: informar o último dia ÚTIL do mês do pagamento.

- Taxa de Câmbio: não precisa preencher.

- Processo: informar o número do processo SEI (aceita ponto, barra e hífen).

- Ateste: informar a data de emissão do Demonstrativo de Despesas de Pessoal (DDP).

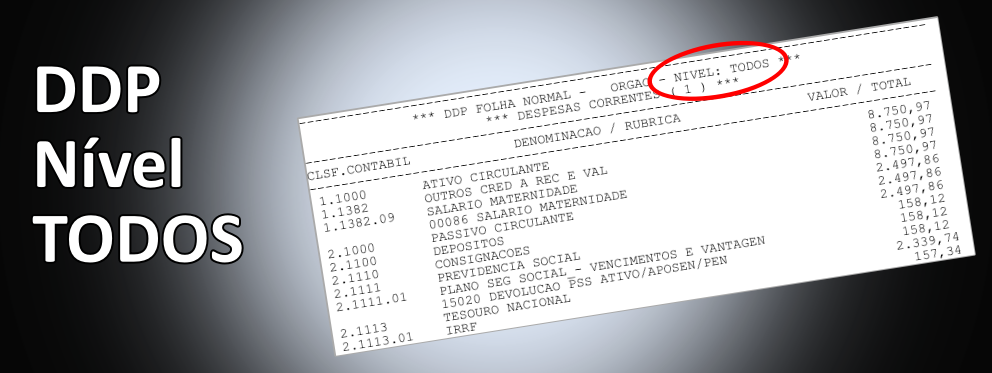

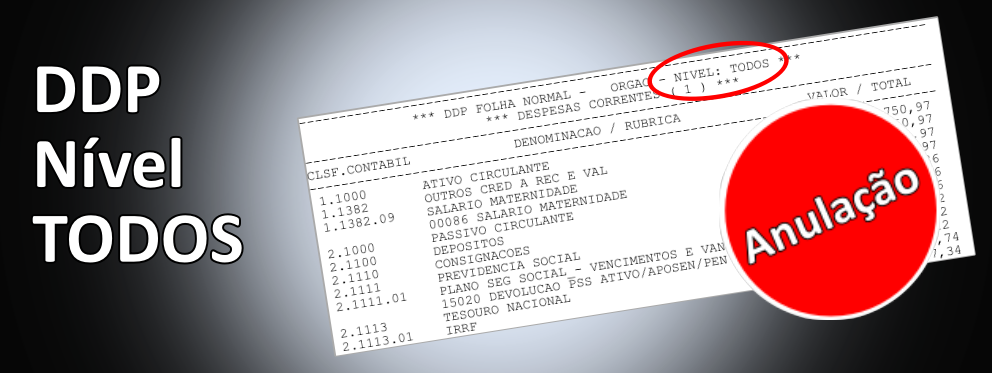

- Valor do documento: informar o valor BRUTO da Folha de Pagamento, constante no Relatório – Nível TODOS (1º valor apresentado no relatório em 3.3000 DESPESAS CORRENTES).

- Código do Credor: UG do órgão (Código do Credor: formado por 6 dígitos, geralmente é o mesmo código da UG Emitente).

Depois será necessário clicar em “Incluir” para terminar de preencher a aba.

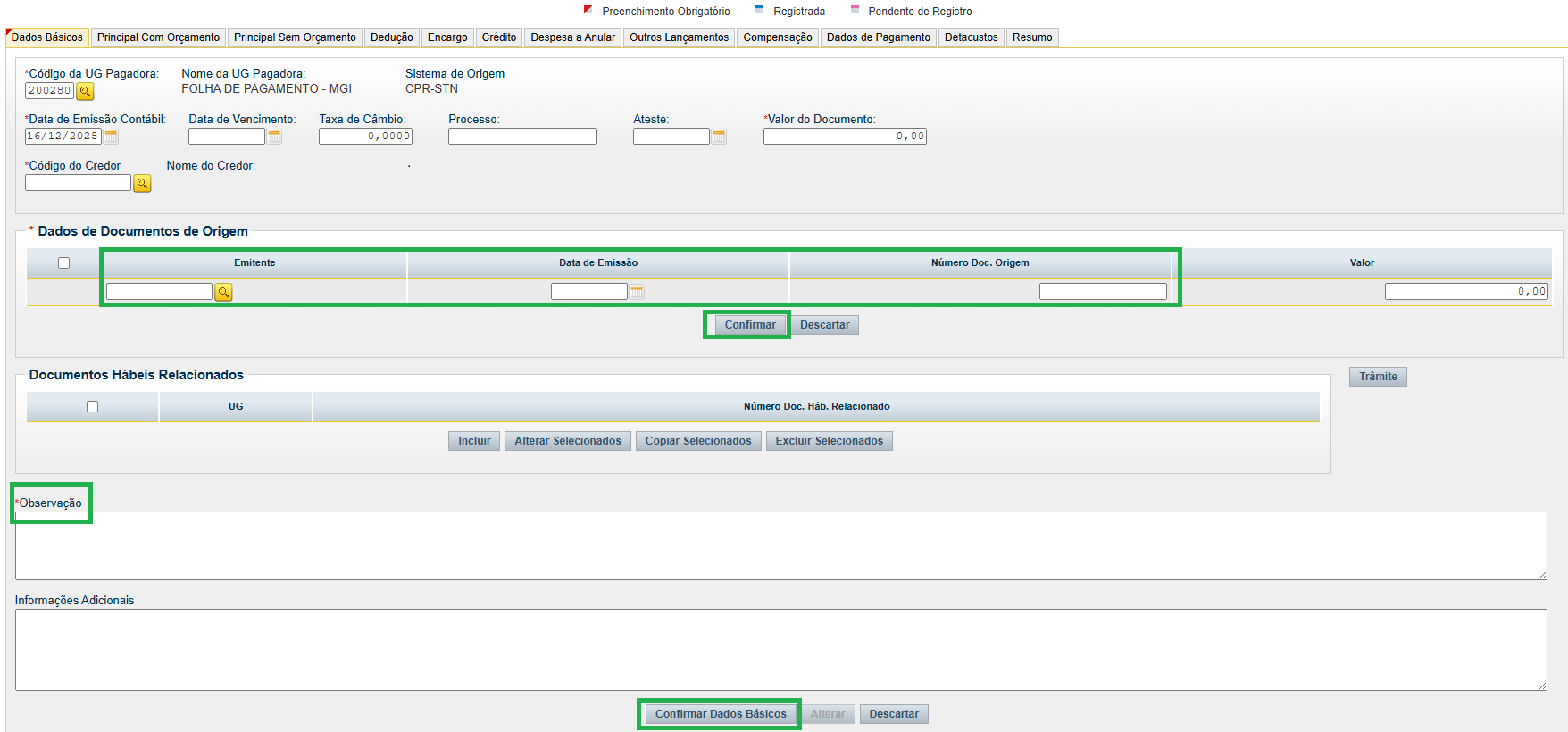

Continuação do preenchimento (dados do documento de origem):

7. Emitente: É preenchido de forma automática com o código do credor.

8. Data de Emissão: informar a data de emissão do DDP (Demonstrativo de Despesa com Pessoal).

9. Número Doc. Origem: informar a sigla FOPAG e o mês de referência do pagamento da Folha. Ex.: FOPAG JANEIRO.

10. Valor: repetir o valor do documento informado no item 5.

Clica em Confirmar para gravar o conteúdo dos itens.

11. Documentos Hábeis Relacionados: (não precisa preencher.)

12. Observação: preencher com informações acerca do documento, como por exemplo:

Ex.: Apropriação da folha de pagamentos dos servidores e estagiários do órgão X, competência Janeiro/2026. Processo xxxxx.xxxxx/xxxx-xx

Agora é só clicar em Confirmar.

IMPORTANTE

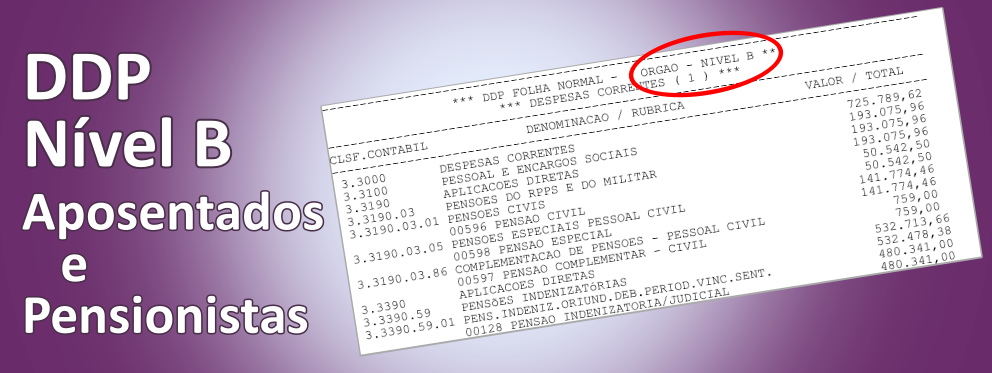

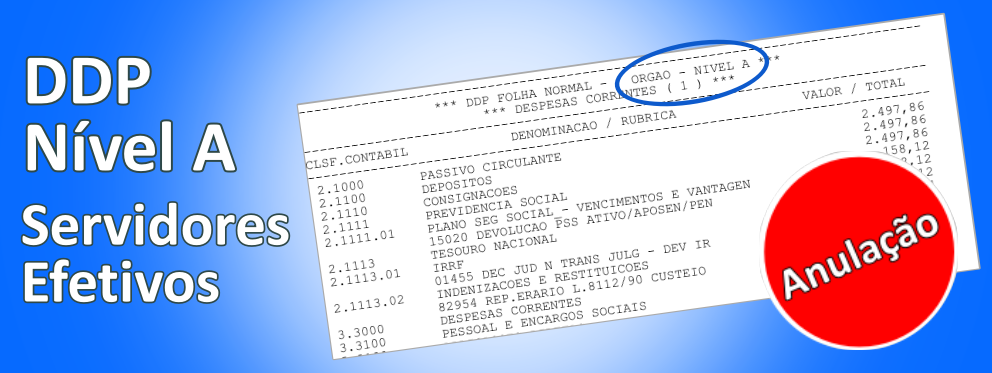

⚠ Não há uma regra que determine por qual código DFL deve-se iniciar o preenchimento do documento FL. No entanto, recomendamos seguir a mesma ordem adotada em nosso blog: DDP Nível A, DDP Nível E, DDP Nível B e DDP Nível Todos.

2º Passo: Preenchimento da ABA "Principal com Orçamento (PCO)"

A aba Principal com Orçamento (PCO) é destinada ao registro das despesas da folha de pagamento, abrangendo as remunerações de servidores ativos e inativos, empregados públicos e estagiários. Nessa etapa, os valores são apropriados mediante a indicação dos respectivos empenhos, de acordo com o tipo de despesa a ser registrada.

Essa aba apresenta exclusivamente despesas que possuem previsão orçamentária e empenho previamente emitido. É nela que são registradas as situações do SIAFI Web classificadas como DFL (Despesa de Pessoal).

Para cada situação DFL, devem ser informados um ou mais empenhos compatíveis com a natureza da despesa.

O preenchimento da apropriação deve sempre começar pela aba Principal com Orçamento, e uma das maiores dificuldades — especialmente para quem está iniciando na atividade — é identificar corretamente qual situação deve ser utilizada em cada caso.

Também são frequentes as dúvidas relacionadas à identificação e associação dos códigos das classificações orçamentárias do Detalhamento de Despesa de Pessoal (DDP) com a Natureza da Despesa (ND) da respectiva Nota de Empenho (NE), bem como à definição dos dígitos das Variações Patrimoniais Diminutivas (VPD).

Em muitos casos, a maior dificuldade no processo de apropriação da folha de pagamento não está no registro das informações no sistema, mas na identificação correta da situação a ser utilizada e na definição dos dígitos da Variação Patrimonial Diminutiva (VPD) compatíveis com a classificação orçamentária da despesa.

Para ajudar na superação desses desafios, desenvolvemos uma ferramenta online de uso simples e totalmente gratuita, capaz de identificar a situação adequada para o lançamento no SIAFI Web e os dígitos da VPD a partir da classificação orçamentária informada.

A ferramenta foi estruturada com base nas orientações da Macrofunção SIAFI 02.11.42 – Folha de Pagamento e nas práticas adotadas pelos órgãos da Administração Pública Federal.

Com o objetivo de tornar a utilização ainda mais prática, a ferramenta foi organizada em quatro etapas, cada uma correspondente a um relatório específico, extraído no SIAPENET, utilizado no processo de apropriação da folha de pagamento.

Para facilitar a organização dos registros, os lançamentos devem ser realizados por relatório, seguindo preferencialmente a seguinte ordem:

1️⃣ Relatório A

2️⃣ Relatório E

3️⃣ Relatório B (quando houver)

4️⃣ Relatório Todos

✨✨ Para começar, basta clicar nos banners abaixo (um de cada vez) e seguir as instruções apresentadas na tela.

#DicaNinja

Você pode salvar no Siafi o rascunho dos lançamentos à medida que for preenchendo os registros. Isso permite fazer uma pausa sempre que precisar e também é uma boa forma de conferir os valores antes de registrar no centro de custos.

Finalizando o 1º e 2º passos

Conferência dos valores registrados

Após concluir os lançamentos, é importante realizar uma verificação final dos valores registrados.

Confira se o valor informado nos dados básicos é igual ao valor total da aba Principal com Orçamento (PCO), que deve corresponder à soma de todas as situações DFL registradas.

Registro do documento Hábil FL

Registro do Documento Hábil FL

O SIAFI Web possui algumas limitações em relação à quantidade de registros que podem ser incluídos em um mesmo documento. Em situações em que há muitos lançamentos a serem realizados — o que é comum em folhas de pagamento com grande número de situações — recomenda-se que o Documento Hábil FL seja registrado sempre que o lançamento de uma situação DFL for concluído.

Essa prática ajuda a evitar inconsistências e eventuais limitações do sistema durante o processo de registro.

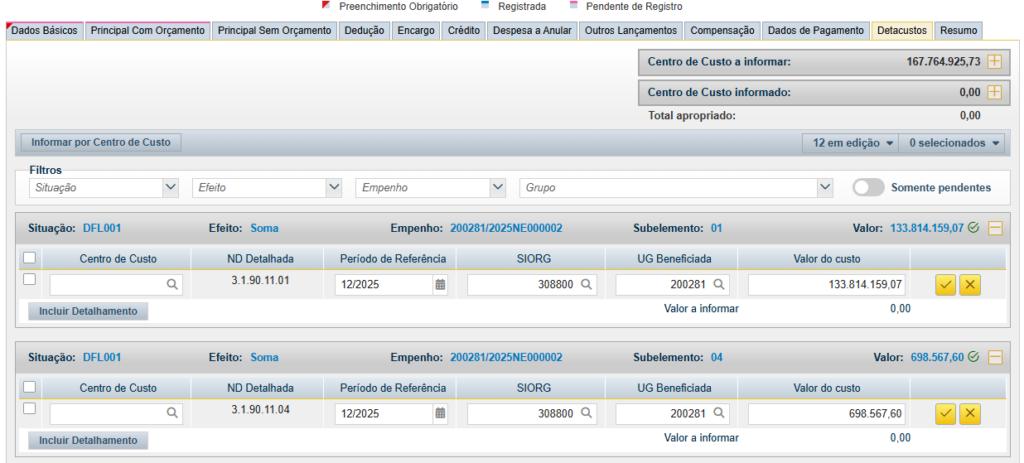

Mais informações sobre esse procedimento podem ser consultadas na postagem “Centro de Custos/Detacustos“.

Correção ou Cancelamento de Lançamentos

Caso a FL ainda não tenha sido registrada, a correção é simples: basta selecionar o lançamento que deseja alterar e clicar na opção “Editar”.

Se a necessidade de ajuste for identificada após o registro da folha, também será possível realizar a correção, pois o sistema permite ajustes nos lançamentos já efetuados.

Nessas situações, será exibido o campo “Operação”, acompanhado de uma lista de opções. Para corrigir o lançamento, selecione a opção “Cancelar” e, em seguida, realize um novo lançamento com o valor correto.

⚠ Importante

Embora essa situação não ocorra neste primeiro momento do procedimento, há casos em que o lançamento não poderá ser cancelado diretamente. Isso ocorre quando o valor correspondente já estiver vinculado às abas Anulação ou Dedução.

Nessas situações, é necessário cancelar previamente a Anulação ou a Dedução associada para, somente então, realizar o cancelamento do lançamento original.

Tem interesse neste tipo de conteúdo?

Então compartilhe nosso trabalho e siga nossas redes sociais.

3º Passo: Preenchimento da aba "Despesas a Anular"

A aba Despesas a Anular é utilizada para realizar a anulação contábil dos valores registrados na aba Principal com Orçamento.

Como regra geral, cada AFL anula o valor correspondente de uma DFL de mesma numeração. Por exemplo, a AFL001 anula parte do valor registrado na DFL001, assim como a AFL013 anula parte do valor lançado na DFL013.

Nessas situações, os números de empenho e as Variações Patrimoniais Diminutivas (VPD) informados devem ser os mesmos utilizados no lançamento original.

No entanto, em determinadas situações pode ser necessário associar AFL e DFL de numerações diferentes.

Como exemplo, suponha a necessidade de anular o valor de R$ 1.000,00 utilizando o código AFL011. Caso o lançamento correspondente na DFL011 tenha sido de apenas R$ 300,00, será possível realizar:

✔ Uma anulação de R$ 300,00 por meio da AFL011; e

✔ Uma anulação complementar de R$ 700,00 (valor remanescente) utilizando a AFL001.

Com o objetivo de agilizar o processo, será utilizada uma ferramenta muito semelhante à aplicada no 2º passo. A principal diferença está no código da situação, que, nesta etapa, será distinto.

Para fins de organização, as anulações serão realizadas por relatório, seguindo preferencialmente a seguinte ordem:

1️⃣ Relatório A

2️⃣ Relatório E

3️⃣ Relatório B (quando houver)

4️⃣ Relatório Todos

⚠ IMPORTANTE

- A aba Despesas a Anular deve ser preenchida somente após o preenchimento completo da aba Principal com Orçamento (PCO). Caso contrário, poderão ocorrer situações em que o sistema apresentará a mensagem “conta sem saldo”.

- Antes de prosseguir para a etapa seguinte (deduções), é necessário realizar o registro dos valores anulados por meio da aba Detacustos.

- Também é importante conferir se o valor total das anulações registradas corresponde ao valor total a ser anulado, conforme indicado no Relatório TODOS, na página “Despesas Correntes a Anular (2)”, na classificação 3.3000 – Despesas Correntes.

4º Passo: Preenchimento da aba "Dedução"

A aba Dedução tem como objetivo registrar os valores que devem ser descontados da despesa antes da liberação do valor líquido ao beneficiário.

De forma simplificada, é nessa aba que se informam os abatimentos aplicados ao valor bruto da despesa registrada.

Na prática, a aba Dedução é utilizada para registrar descontos de previdência, imposto de renda, empréstimos consignados, pensões alimentícias, entre outros descontos previstos na legislação.

⚠ Por que essa aba é importante?

Sem o correto preenchimento da aba Dedução:

– o valor líquido do pagamento pode ser calculado de forma incorreta;

– podem ocorrer falhas no recolhimento de tributos e encargos;

– o órgão pode apresentar inconsistências contábeis e fiscais.

#DicaNinja

Em todas as situações será necessário preencher o campo observação. Você pode simplesmente repetir a descrição da situação e acrescentar o número do processo SEI, e a competência/ano da FOPAG.

| Situação | Descrição | Dados Básicos | Informações para o pré-doc |

| DGR004 | Registra retenção de consignações de locadores de imóveis. |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código de recolhimento da GRU: 18811-5 Valor: conforme DDP Todos rubrica soma das rubricas 32470+70990+70992+71010. Obs.: É importante abater possíveis valores a serem anulados. |

UG Favorecida 170021 Recolhedor: Inserir o número da UG do órgão Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Competência: mês/ano Nosso Número/Número de referência: UG+MÊS+ANO Ex: 200281012025 |

| DGR005 | Registra retenção de indenizações e restituições |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código de recolhimento da GRU: 18818-2 Valor: conforme DDP Todos rubrica xxx |

UG Favorecida: Inserir o número da UG do órgão Recolhedor: Inserir o número da UG do órgão Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Competência: mês/ano Nosso Número/Número de referência: UG+MÊS+ANO Ex: 200281012025 |

| DGR005 | Registra retenção de indenizações e restituições de cota parte pré-escolar |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código de recolhimento da GRU: 18818-2 Valor: conforme DDP Todos rubrica 73580 Obs.: É importante abater possíveis valores a serem anulados. |

UG Favorecida: Inserir o número da UG do órgão UG Favorecida: Inserir o número da UG do órgão Recolhedor: Inserir o número da UG do órgão Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Competência: mês/ano Nosso Número/Número de referência: UG+MÊS+ANO Ex: 200281012025 |

| DOB006 |

Registra os empréstimos Consignados – Banco do Brasil, CEF, FUNPRESP, Demais instituições.

|

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Credor da Obrigação: CNPJ da Instituição ou código RB0038166 Valor: Deverá ser registrada uma DOB006 para cada instituição bancária, para a FUNPRESP e outras se for o caso. O valor será o líquido do relatório GRCOCGRECO (Ativo + Pensionista). |

Favorecido Número da lista: (Lista de credores "LC" – deve ser feita no SIAFI Operacional) Domicílio Bancário do Favorecido: nº Banco: VERIFICAR, Agência: VERIFICAR, Conta: VERIFICAR Domicílio Bancário do Pagador: nº Banco: VERIFICAR, Agência: VERIFICAR, Conta: VERIFICAR |

| DOB007 | Registra Desconto de Pensão Alimentícia (PA) |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Credor da Obrigação: CNPJ da Instituição ou código RB0038166 Pensão Alimentícia: preenchimento automático (2.1.8.8.1.01.14). Valor: conforme relatório GRCOCREBAN Somar os valores do bancos conveniados. |

Número da lista: (Lista de bancos "LB" – deve ser feita no SIAFI Operacional) Domicílio Bancário do Favorecido – Banco 002, Agência -, Conta FOPAG Domicílio Bancário do Pagador – Banco 002, Agência -, Conta ÚNICA |

| DOB013 | Registra Retenção de Consignação Associações |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Credor da Obrigação: CNPJ da Instituição Retenções a Associações: preenchimento automático (2.1.8.8.1.01.19). Os lançamentos deverão ser feitos de forma individualizada por Associação |

Pré-doc Aguarde... |

| DOB032 | Retenção Para Regime Próprio De Previdência - FUNPRESP |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Credor da Obrigação: informar o Credor da Obrigação. Funpresp: Preenchimento automático (2.1.8.8.1.01.27). Valor do Item: informar o valor (DDP Todos rubrica |

Favorecido: Informar o CNPJ 48.307.555/0001-07 (Funpresp) Domicílio Bancário do Favorecido Banco: VERIFICAR , Agência: VERIFICAR , Conta: VERIFICAR Domicílio Bancário do Pagador Banco: VERIFICAR , Agência: VERIFICAR -, Conta: VERIFICAR |

| DOB041 | Apropriação Serviços de processamento de dados – SERPRO |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor: conforme boletos SERPRO, emitidos no SIAPENET |

Favorecido Número da lista: Lista de FATURAS “LF” Domicílio Bancário do Favorecido Banco: VERIFICAR, Agência: VERIFICAR, Conta: FATURA Domicílio Bancário do Pagador Banco: VERIFICAR , Agência: VERIFICAR -, Conta: VERIFICAR A LF é gerada no SIAFI OPERACIONAL (tela preta) |

|

⚠ IMPORTANTE ⚠ Nas deduções em que houver Recolhedor duas regras terão de ser obedecidas: 1ª Utilize apenas empenhos cuja ação seja 20TP para fazer os relacionamentos; e 2ª Não relacione mais do que 20 empenhos a cada valor. |

|||

| DDF053 | Plano de Seguridade Social do Servidor Ativo |

Código: 1661 - CPSS - Servidor Civil Ativo ou Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor: conforme rubrica |

Recolhedor inserir o código da UG do órgão. Base de Cálculo: informar o valor a recolher do tributo (Base de Cálculo = Valor da Receita). Valor da Receita: informar o valor a recolher do tributo (= Base de Cálculo). Multa: informar, se houver. Juros: informar, se houver. Relacionamentos Pré-doc Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: Processo: |

| DDF053 | Plano de Seguridade Social do Servidor |

Código: 1717 - Pensionista Inativo Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor: conforme rubrica |

Recolhedor inserir o código da UG do órgão. Base de Cálculo: informar o valor a recolher do tributo (Base de Cálculo = Valor da Receita). Valor da Receita: informar o valor a recolher do tributo (= Base de Cálculo). Multa: informar, se houver. Juros: informar, se houver. Relacionamentos Pré-doc Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: Processo: |

| DDF050 | Retenção Previdenciária (INSS) Recolhida por DARF Numerado |

Código de Recolhimento DARF 1082 Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor do Item : O valor a recolher encontra-se no relatório "DDP Todos", rubricas 98001 + 98006 + 98007 |

Recolhedor inserir o código da UG do órgão. Base de Cálculo: informar o valor a recolher do tributo (Base de Cálculo = Valor da Receita). Valor da Receita: informar o valor a recolher do tributo (= Base de Cálculo). Multa: informar, se houver. Juros: informar, se houver. Relacionamentos Pré-doc Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: |

| DDF0054 | Imposto de Renda Retido na Fonte - DARF Numerado Decomposto |

Código de Recolhimento DARF 0561 quando referente a ativos 3533 quando referente pensionistas Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor do Item : Ativos: Relatório "DDP Todos" rubricas 99001 + 99003 + 99004 + 99006+ 99007 + 99013O Pensionistas: Relatório "DDP Todos", rubrica 99015 |

Recolhedor: inserir o código da UG do órgão. Base de Cálculo: informar o valor a recolher do tributo (Base de Cálculo = Valor da Receita). Valor da Receita: informar o valor a recolher do tributo (= Base de Cálculo). Multa: informar, se houver. Juros: informar, se houver. Relacionamentos Pré-doc Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: Processo: |

5º Passo: Preenchimento da aba "Crédito"

O objetivo da aba Crédito é registrar os valores a serem compensados na Unidade Gestora (UG), bem como os valores devidos na folha de pagamento que possuem caráter orçamentário, mas que, por regra, são apropriados temporariamente de forma extraorçamentária.

Nesses casos, o registro orçamentário não ocorre no momento da inclusão do crédito, sendo realizado posteriormente, no momento da compensação, quando as informações orçamentárias são efetivamente contabilizadas.

| Situação | Descrição | Categoria | Campos de Preenchimento | Onde encontrar a informação |

| CRT001 | Crédito Tributário PSS |

Pessoal e Encargos Sociais | Fonte de Recursos Categoria de Gasto PSSS a Compensar |

Relatório "DDP Todos" Classiciação Contábil 2.1111.01 |

| CRT003 | Crédito Tributário IRRF | Pessoal e Encargos Sociais | Fonte de Recursos Categoria de Gasto IRRF a Compensar |

Relatório "DDP Todos" Classiciação Contábil 2.1113.01 |

| CRT004 | Adiantamento de Salário Maternidade, Auxílio e Salário Família | Pessoal e Encargos Sociais | Fonte de Recursos Categoria de Gasto Crédito a Compensar |

Relatório "DDP Todos" Classiciação Contábil 1.1382.09 |

IMPORTANTE:

– Nem sempre haverá crédito/compensação;

– Eventualmente, haverá outras situações além das menciondas neste tutorial. Contudo, via de regra, essas são as mais utilizadas;

– A abas Crédito e Compensação trabalham de forma integrada. A aba Crédito deve ser registrada antes da aba Compensação, devendo ser utilizadas as mesmas situações em ambas as abas.

6º Passo: Preenchimento da aba "Compensação"

O objetivo da aba Compensação é registrar a compensação dos valores registrados na aba Crédito, diminuindo deduções ou encargos registrados no mesmo documento hábil.

| Situação | Descrição | Campos | Relacionamento |

| CRT001 | Crédito Tributário PSS |

PSSS a Compensar 1.1.3.2.1.12.00 |

O Relacionamento deve ser feito com uma DDF030 |

| CRT003 | Crédito Tributário IRRF | IRRF a Compensar 1.1.3.2.1.04.00 |

O Relacionamento deve ser feito com uma DDF009 |

| CRT004 | Adiantamento de Salário Maternidade, Auxílio e Salário Família | Crédito a Compensar 1.1.3.2.1.09.00 |

O Relacionamento deve ser feito com uma DDF021 |

7º Passo: Preenchimento da aba "Encargos"

Os encargos na folha de pagamento dos servidores públicos representam os valores que a Administração Pública é obrigada a recolher ou registrar em razão do vínculo do servidor, além da remuneração que ele recebe diretamente.

De forma simples, enquanto o salário é o que o servidor recebe, os encargos são os custos adicionais assumidos pelo órgão público por empregar esse servidor.

No âmbito federal, os encargos normalmente incluem:

✅ Contribuição patronal para o regime de previdência (RPPS ou RGPS, conforme o caso);

✅ Contribuições para fundos e benefícios legais, como auxílio-saúde, quando previstos;

✅ Outras obrigações legais decorrentes da legislação trabalhista ou estatutária, quando aplicáveis.

💡 Esses valores não são pagos ao servidor, mas sim recolhidos pelo órgão e destinados a fundos, regimes previdenciários ou outras entidades previstas em lei.

No SIAFI, os encargos:

✅ São registrados separadamente da remuneração;

✅ Geram lançamentos contábeis próprios, normalmente classificados como despesa com encargos sociais;

✅ Impactam a execução orçamentária, financeira e patrimonial, pois representam um gasto efetivo da União.

Para efeito de folha as situações mais utilizadas noss encargos são:

| Situação | Descrição | Dados Básicos | Informações para o pré-doc |

| ENC015 | Previdência Complementar FUNPRESP |

Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Valor: conforme DDP Todos rubrica soma das rubricas 32470. Na folha do 13º usar a rubrica 32750¹. Obs.: ¹Nessa situação, que geralmente só ocorre na folha de novembro, é necessário fazer dois lançamentos, pois o valor do 13º deve ser lançado separado. |

Favorecido: 48.307.555/0001-57 Nome: PLANO EXECUTIVO FEDERAL Domicílio Bancário do Favorecido: inserir número do Banco, da Agência e a Conta Observação: Basta inserir uma breve explicação do motivo da retenção, com número do processo e a competência. |

| ENC063 | Regime Próprio de Previdência Social - RPPS |

Código de recolhimento: 1769 O valor será o dobro do valor da DDF030 (guia Deduções) Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código de recolhimento da GRU: 18818-2 Valor: conforme DDP Todos rubrica xxx Recolhedor: Inserir o número da UG do órgão |

Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: último dia útil do mês Observação: Basta inserir uma breve explicação do motivo da retenção, com número do processo e a competência. |

| ENC100 | Contribuição Previdenciária |

Nº do Empenho e Subelemento Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código DARF: 1138 O valor está no relatório "AM" extraído do SIAPENET, na página "4", "Contribuição 20,00" |

Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: último dia útil do mês Observação: Basta inserir uma breve explicação do motivo da retenção, com número do processo e a competência. |

| ENC100 | Contribuição Previdenciária |

Nº do Empenho e Subelemento Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês Código DARF: 1646 O valor está no relatório "AM" extraído do SIAPENET, na página "4", "Seg. Acid. Priv. 2,00" |

Recurso: Usualmente será 1 – com cota do orçamento do exercício. Contudo, sugerimos que verifique com o seu superior. Período de apuração: último dia útil do mês Observação: Basta inserir uma breve explicação do motivo da retenção, com número do processo e a competência. |

| ENC056 | FGTS DIGITAL - PAGAMENTO POR OBPIX "COPIA E COLA" |

Nº do Empenho e Subelemento Data de Vencimento: último dia útil do mês Data de Pagamento: último dia útil do mês O Valor está no relatório DDP TODOS |

ainda vou inserir as informações necessárias para o pré-doc. |

8º Passo: Preenchimento da aba "Outros Lançamentos"

O objetivo da aba Outros Lançamentos é registrar movimentações patrimoniais que não se enquadram nas demais abas, tais como a realização de baixas e ajustes em contas contábeis, bem como a reclassificação de empenhos relacionados à Folha de Pagamento.

Como o objetivo deste tutorial é abordar as principais situações, serão tratadas aqui aquelas mais comuns. No entanto, outras situações poderão ser acrescentadas posteriormente na seção de postagens.

| Situação | Descrição | VPD |

| LDV014 | Controle do Auxílio Moradia |

8.9.9.9.1.07.00 |

| PRV001 | Provisão 13º Salário - Pessoal Ativo | 3.1.1.1.1.06.00 |

| PRV002 | Provisão 1/3 férias - Pessoal Ativo | 3.1.1.1.1.05.00 |

| PRV003 | Provisão 13º Salário - Pessoal Ativo e Pensionista | 3.2.2.1.1.02.00 |

| LPA386 | Baixa Contábil Férias | 3.1.1.2.1.01.00 |

Com exceção da situalção LDV014, as demais informações contábeis para o preenchimento dos campos são encontradas na última folha do relatório DDP Todos.

9º Passo: Preenchimento da aba "Dados de Pagamento"

Chegou o momento de registrar o pagamento das remunerações dos servidores ativos, inativos, empregados e estagiários do órgão.

Essa etapa é fundamental para finalizar o processo de apropriação da folha. Dependendo do valor total da folha do órgão, podem ser necessários alguns ajustes para a execução do pagamento. No entanto, conforme mencionado anteriormente, este tutorial apresenta o procedimento padrão adotado em órgãos de pequeno e médio porte.

⚠ Informações importantes

✅ Antes de preencher os Pré-Docs da aba Dados de Pagamento, verifique se o valor líquido informado nessa aba corresponde ao valor líquido constante do relatório “DDP Todos” (última página).

✅ O sistema apresenta, inicialmente, a UG do próprio órgão como favorecido. No entanto, esse campo deve ser alterado para RB0038166 ou 00000000191 (ou os dois), conforme o caso aplicável.

Bônus: Solicitação de Recurso Financeiro

Chegou o momento de solicitar o recurso financeiro necessário para a execução (pagamento) da folha.

Caso você ainda tenha os relatórios gerados para o preenchimento das abas Principal com Orçamento (DFL) e Despesas a Anular (AFL), observará que eles apresentam as seguintes informações:

🔵 “Valores para a solicitação de recurso financeiro (PF) por vinculação”

🔵 “Valores a anular na solicitação de recurso financeiro (PF) por vinculação”

Esses valores estão segregados por vinculação (310, 312, 510 e 514). Assim, para cada vinculação, deve-se identificar os valores que serão somados e aqueles que deverão ser anulados. Após esse ajuste, obtém-se o valor final a ser solicitado.

Ressalta-se que o valor referente ao ENC 015 possui vinculação 308 e também deve constar na solicitação do recurso.

Em seguida, no menu lateral direito do SIAFI Web, acesse a opção “Programação Financeira” e, posteriormente, “Solicitar Recurso Financeiro”.

Observação

A forma tecnicamente mais adequada para apurar o valor a ser solicitado é por meio do comando DEMCOMP. No entanto, para órgãos de pequeno e médio porte, os relatórios apresentados neste tutorial podem facilitar significativamente esse processo.

Considerações Finais

Desenvolver este tutorial foi — e continua sendo — um grande desafio. A apropriação da folha de pagamento é uma atividade complexa, repleta de detalhes e situações que variam conforme cada caso.

Por essa razão, nunca houve a pretensão de que o leitor se torne um especialista apenas com este material. No entanto, se este conteúdo tiver contribuído para trazer mais clareza, compreensão e segurança sobre o tema, o objetivo deste projeto já terá sido plenamente alcançado.

Desejo sucesso em sua jornada de aprendizado e na execução das atividades relacionadas à apropriação da folha de pagamento.

#Sucesso